Wskaźniki stosowane przez Narodowy Bank Polski do oceny napięć na rynku RRE w Polsce obejmują dynamikę zmian cen nieruchomości mieszkaniowych, dynamikę nowych budów, wzrost kredytów hipotecznych, liczbę transakcji mieszkaniowych oraz dynamikę zmian liczby umów przedsprzedażowych na mieszkania. Analiza wskaźników jest uzupełniona modelami ekonometrycznymi, takimi jak model czterorównaniowy oparty na pracach Mayera i Somerville'a (2010), Steiner (2010) i Augustyniak i in. (2014).

Analizowane są główne podmioty, tj. kupujący i producenci mieszkań, a także rynki mieszkaniowe i finansowe. Stroną popytu są gospodarstwa domowe, które kupują mieszkania na konsumpcję, lub na cele inwestycyjne. Na ich działania wpływa polityka pieniężna, polityka fiskalna i polityka mieszkaniowa. Sektor publiczny ma również znaczący wpływ na dostawy i finansowanie jednostek mieszkaniowych, poprzez regulacje i politykę pieniężną. Analizie podlegają: istniejący rynek mieszkań, rynek deweloperski, rynek wynajmu, rynek gruntów, rynek kredytów hipotecznych oraz rynek depozytów i oszczędności. Rynek zakupu i wynajmu mieszkań jest analizowany lokalnie dla 16 największych miast kraju, z wykorzystaniem danych gromadzonych przez lokalne oddziały NBP oraz dane Głównego Urzędu Statystycznego.

Badanie cykli jest ważną częścią analizy NBP i koncentruje się na cyklach na rynku mieszkaniowym i ich związku z cyklem na rynku finansowym oraz cyklem koniunkturalnym. Głównym celem jest wykrycie napięć i ocena ryzyka, czy cykl sektorowy spowoduje cykl całego rynku.

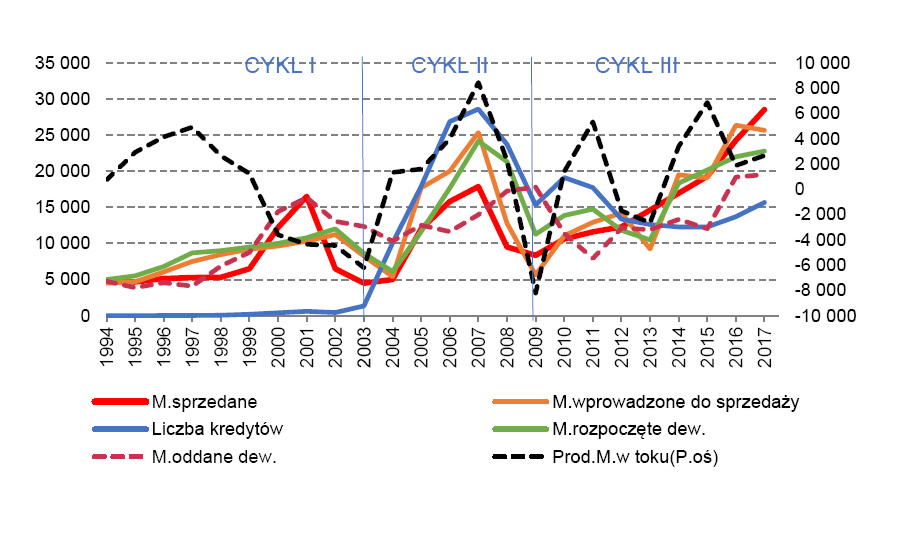

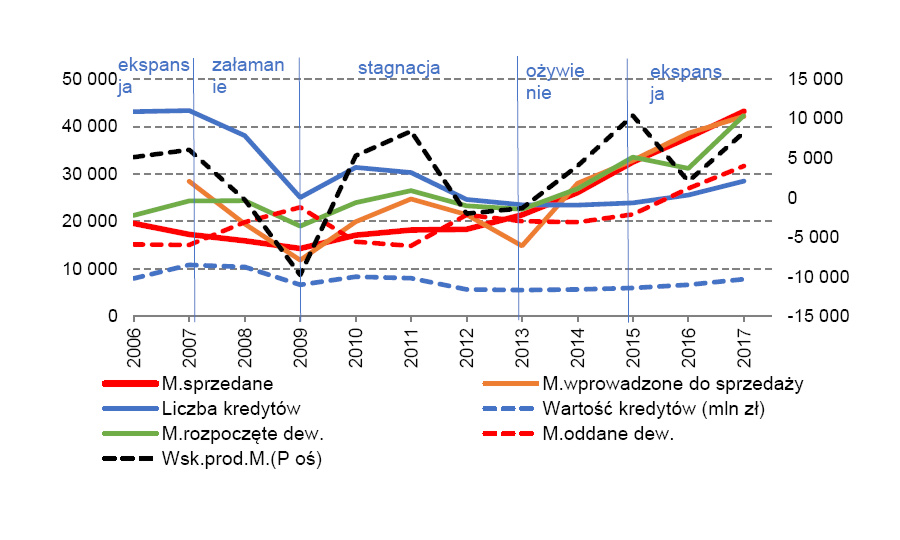

Szacujemy, że rynek mieszkaniowy w Polsce w okresie 1994-2018 przeszedł trzy cykle (wykres 1 i 2). Pomimo znacznych boomów budowlanych, żaden z cykli nie spowodował kryzysu, ponieważ sektor ma tylko niewielki udział w PKB, a finansowanie mieszkań jest stosunkowo niskie w stosunku do PKB. Każdy cykl był napędzany przez różne czynniki, miał inny przebieg i powodował różne reakcje cenowe.

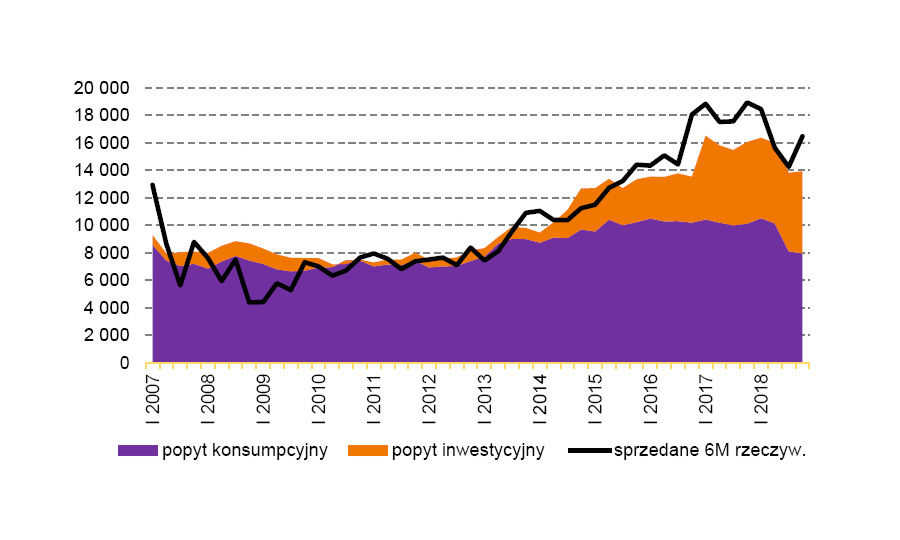

Pierwszy cykl zaobserwowano tylko w Warszawie i był on wynikiem gwałtownego zakończenia dopłat do nabycia mieszkań. Ten cykl był klasycznym przykładem nadpodaży, która pojawiła się, gdy rząd ogłosił koniec bardzo szerokiego programu dotacji i podwyżki VAT na materiały budowlane pod koniec 2001 r. Drugi cykl zaobserwowano w 5 największych miastach i był napędzany boomem hipotecznym, który był wynikiem bardzo niskich stóp procentowych kredytów hipotecznych denominowanych w walutach obcych. Cykl ten rozpoczął się, gdy Polska weszła do UE w 2004 r. W grę wchodziło wiele czynników ekonomicznych, wpływających na zachowanie konsumentów, inwestorów, deweloperów i banków. Wzrost cen był gwałtowny, a na niektórych rynkach można było zaobserwować oznaki powstania bańki. Trzeci, bieżący cykl był spowodowany polityką pieniężną, obserwowano wzrost podaży i popytu, podczas gdy ceny pozostawały raczej stabilne. Ten cykl rozpoczął się w 2010 r., kiedy rząd dał impuls popytowy poprzez zwiększenie limitu dotacji mieszkaniowych. Ponadto dochody gospodarstw domowych stale rosły, stopy procentowe spadały, oraz zaczęto też kupować mieszkania na cele inwestycyjne, aby wynająć je innym (por. wykres 3).

Wykres 1 Cykle na rynku mieszkaniowym w Warszawie

Wykres 2 Cykle na rynku mieszkaniowym w 6 największych miastach w Polsce

Uwaga: 6 największych miast w Polsce: Gdańsk, Gdynia, Kraków, Łódź, Poznań, Wrocław;

Wykres 3 Szacunek składowych popytu mieszkaniowego na rynku pierwotnym w największych miastach

Uwaga do wykresu 3: założono, że popyt mieszkaniowy składa się z popytu konsumpcyjnego oraz inwestycyjnego, brak popytu spekulacyjnego. Popyt konsumpcyjny to średnia liczba mieszkań sprzedanych w kwartale (średnia z 2010 r.) wymnożona przez dynamikę ważonej kredytowej dostępności mieszkania. Popyt inwestycyjny to liczba mieszkań sprzedanych w kwartale (średnia z 2010 r.) wymnożona przez 10% (w okresie I kw. 2007 - III kw. 2013), 20% (III kw. 2013 - IV kw. 2016) oraz 30% (pow. I kw. 2017), wymnożona przez dynamikę (I kw. 2010 =100) opłacalności najmu wzgl. inwestycji gotówkowej (90% oprocentowanie depozytów, 10% oprocentowania obligacji skarbowych).

NBP

Jacek Łaszek, Krzysztof Olszewski, Hanna Augustyniak