Formy opodatkowania nie można sobie dowolnie zmieniać. W przypadku zamiaru rozliczenia przychodów z najmu w formie ryczałtu, konieczne jest złożenie zawiadomienia o wyborze tej metody właściwemu naczelnikowi urzędu skarbowego w terminie do 20 stycznia danego roku.

W przypadku podatników rozpoczynających najem w trakcie roku taką informację należy złożyć do 20 dnia miesiąca następującego po miesiącu, w którym uzyskano pierwszy przychód z najmu. Wyjątek stanowi sytuacja kiedy pierwszym przychód z najmu przypada na grudzień, wtedy termin skraca się do końca roku podatkowego, czyli do 31 grudnia. Nie muszą wskazywać formy opodatkowania osoby, które chcą kontynuować dotychczasową formę rozliczenia. Ważne jest również, że zyski z wynajmu wszystkich mieszkań muszą być opodatkowane w taki sam sposób.

Małżonkowie nie muszą już co roku składać zawiadomienia o tym, że przychody z wynajęcia mieszkania opodatkuje tylko jedno z nich. US zrezygnowały z niepotrzebnego i uciążliwego dla podatników obowiązku. Nie trzeba ponawiać oświadczenia o zasadach rozliczania zysków z najmu przez małżonków. Trzeba przypomnieć, że jeśli wynajmowane mieszkanie należy do wspólnego majątku małżonków, to opłaty czynszowe są ich wspólnym przychodem. Wykazują go po połowie. Zarówno ustawa o PIT, jak i przepisy o ryczałcie pozwalają jednak na rozliczanie przychodu tylko przez jedno z małżonków. O takiej decyzji muszą jednak poinformować urząd skarbowy.

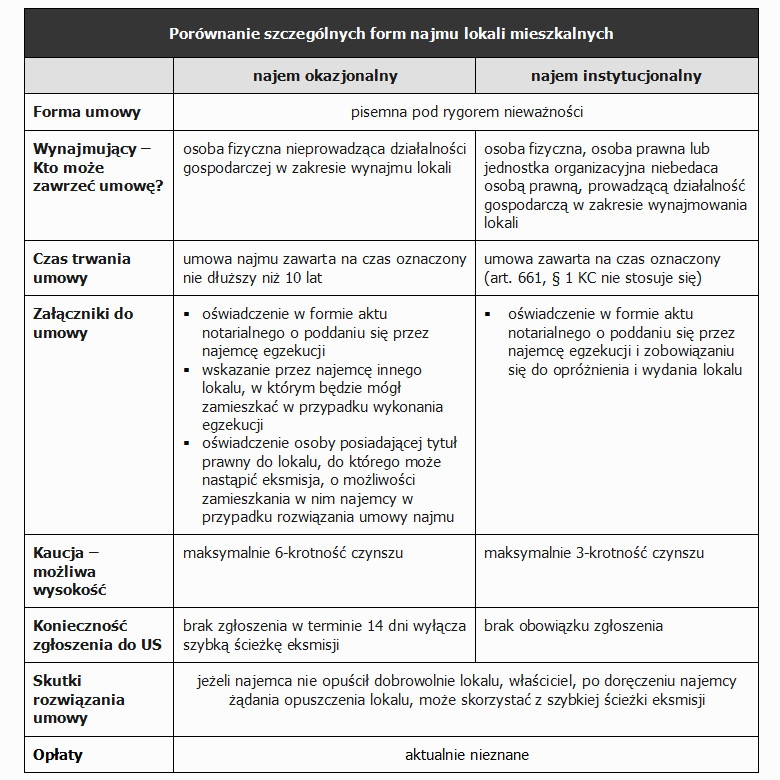

Zanim jednak wybierzemy właściwe rozwiązanie w pierwszej kolejności należy odpowiedzieć sobie na kilka pytań, m.in. czy jest to najem prywatny czy działalność gospodarcza polegająca na wynajmie mieszkań? Najem prywatny dotyczy osób fizycznych wynajmujących mieszkania na „niewielką skalę”. Działalność gospodarcza zaś to sposób na utrzymanie się z dochodów z najmu mieszkań na większa skalę. Wiele zależy również od tego jaki „najem” stosujemy – instytucjonalny czy okazjonalny?

Zasadnicze różnice pomiędzy najmem okazjonalnym i instytucjonalnym:

Przy umowach najmu instytucjonalnego opodatkowanie przychodów z tytułu najmu po stronie wynajmującego jest jednoznaczne. Umowy te mogą być zawierane wyłącznie przez przedsiębiorców i to tylko tych, którzy prowadzą działalność gospodarczą w zakresie wynajmowania lokali. Przedsiębiorcy rozliczają te przychody tak jak inne przychody z prowadzonej działalności gospodarczej (wg. skali podatkowej albo podatkiem liniowym – w zależności od wybranej dla swojej działalności formy opodatkowania). W przypadku innych przedsiębiorców: osób prawnych, podmiotów nieposiadających osobowości prawnej przychody te będą podlegać takim zasadom opodatkowania jakie są właściwe dla danego podmiotu.

W przypadku najmu okazjonalnego podatnicy mają możliwość wyboru dwóch sposobów rozliczenia się z fiskusem: ryczałt (8,5%) lub na zasadach ogólnych. Zgodnie z podpisaną przez Prezydenta RP ustawą o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne, która zmienia zasady opodatkowania ryczałtem przychodów z najmu (obowiązuje od 1.01.2018), stawka ryczałtu w wysokości 8,5% ma zastosowanie do przychodów z najmu do kwoty 100.000 PLN, a od nadwyżki ponad tę kwotę ryczałt wynosi 12,5% przychodów. Umowę tego rodzaju mogą zawrzeć jedynie osoby fizyczne. Mogą to być osoby fizyczne prowadzące działalność gospodarczą, ale nie mogą prowadzić działalności w zakresie wynajmu mieszkań. Zasady ogólne przysługują wszystkim podatnikom, dlatego wybór tej metody nie musi być zgłaszany do urzędu skarbowego. W przypadku zasad ogólnych, opodatkowaniu podlega dochód. Dochód jest opodatkowany według skali podatkowej (18% i 32%). Aby ustalić dochód z umowy najmu, od przychodów z tytułu najmu odejmuje się koszty ich uzyskania.

Niestety, przepisy nie precyzują, kiedy właściciel nieruchomości może stosować podatek ryczałtowy. Dodatkowo interpretacje indywidualne nie są jednolite. Jednocześnie żaden przepis nie ogranicza stosowania ryczałtu. Nie ma ani limitu kwotowego, dotyczącego wysokości osiąganych przychodów, ani ilościowego, odnoszącego się do liczby zawieranych umów. Mimo to organy podatkowe niechętnie zgadzają się na takie rozliczenia, zwłaszcza gdy ktoś wynajmuje kilka nieruchomości. Ministerstwo Finansów wskazuje, że zgodnie z art. 10 ust. 1 ustawy o PIT zyski z najmu można zaliczyć do dwóch odrębnych źródeł przychodów, jakimi są: pozarolnicza działalność gospodarcza (pkt 3); najem, dzierżawa oraz inne umowy o podobnym charakterze (pkt 6). Problem polega na tym, by właściwie je zakwalifikować. Tylko ci właściciele, którzy czerpią przychody ze źródła wymienionego w pkt 3 (najem i dzierżawa), mogą wybrać opodatkowanie ryczałtem. Jest to zwykle rozwiązanie korzystniejsze ze względu na stawkę płaconą od kwoty przychodu. Jeśli natomiast uzyskują dochody z najmu na zasadzie prowadzenia działalności gospodarczej, pozostaje im rozliczenie według stawek 18% i 32% ewentualnie podatek liniowy 19%. Tutaj zaletą jest możliwość odliczenia kosztów i amortyzacji. Wynajmujący są zobowiązani do wyliczania dochodu oraz należnej zaliczki na podatek dochodowy. Zaliczka podlega wpłacie do 20 dnia miesiąca następującego po miesiącu rozliczenia.

Wybór ryczałtu może w niektórych przypadkach okazać się ryzykowny. Zdarza się, że fiskus kwestionuje takie rozliczenia i przykładem tutaj jest interpretacja Izby Skarbowej w Warszawie (nr IPPB1/415-705/14-2/IF) dotycząca podatnika, który chce rozliczać zyski z najmu pięciu mieszkań według stawki 8,5%, w której IS uznała, że najem na taką skalę należy uznać za działalność gospodarczą. Niestety istnieje podobieństwo między świadczeniem usług najmu jako działalności gospodarczej a uzyskiwaniem przychodów z najmu poza działalnością gospodarczą i dlatego konieczna jest analiza stanu faktycznego czyli najlepiej wystąpić o interpretację indywidualną.

Jaki podatek wybrać?

Ryczałt to prosty i niski podatek. Tym, którzy mają do odliczenia duże koszty, może się jednak nie opłacać. W przypadku opodatkowania w formie ryczałtu od przychodów ewidencjonowanych decydujące znaczenie ma przychód. To od jego wielkości opłaca się podatek liczony według stawki ryczałtowej. Podatnik, który wybierze ryczałt nie ewidencjonuje ani nie rozlicza kosztów uzyskania przychodu. Jest to uproszczona forma opodatkowania, w której obowiązki ewidencjonowania przychodów są ograniczone do minimum. Zaliczki na ryczałt opłaca się miesięcznie lub kwartalnie, a w okresie rozliczeń rocznych sporządza się deklarację PIT-28 do końca stycznia.

Opodatkowanie na zasadach ogólnych.

Choć w tym przypadku podatek należy zapłacić według wyższej stawki podatkowej, niż w przypadku ryczałtu, to ta forma opodatkowania najmu pozwala na obniżanie dochodu podlegającego opodatkowaniu o różne koszty. Do kosztów uzyskania przychodów można zaliczyć: czynsz czy opłaty za media (jeżeli pokrywa je wynajmujący). Do kosztów zaliczyć można również odpisy amortyzacyjne zakupionych środków trwałych do wynajmowanych lokali oraz odpisy amortyzacyjne samego środka trwałego, jakim jest lokal. Koszty remontu, a przy zakupie mieszkania koszt notariusza, pośrednika, podatek PCC czy odsetki od kredytu. Jeżeli w roku podatkowym wynajmujący nie osiągnie zysku tylko stratę, może ją rozliczyć na zasadach ogólnych, czyli przez 5 kolejnych lat, w wysokości nieprzekraczającej 50% straty rocznie oraz pod warunkiem, że odliczenie to będzie dotyczyło dochodów uzyskanych z tego samego źródła.

Leszek A. Hardek

Ekspert nieruchomości (ENF), Doradca, Pośrednik i Zarządca

[ styczeń/2018 ]